筆者は地方の非正規ディーラーで営業マンをしていますが、約半数の方が残クレを選択されています。

しかし私個人としては、お金に余裕があるならローンをおすすめします。

残クレはデメリットを理解しないで契約すると、あとでやばいことになる可能性があります。

ディーラー営業マンである私が、オモテもウラも”忖度なし”で解説しますので、是非最後までお読みください。

残クレとはなにか?仕組みを解説

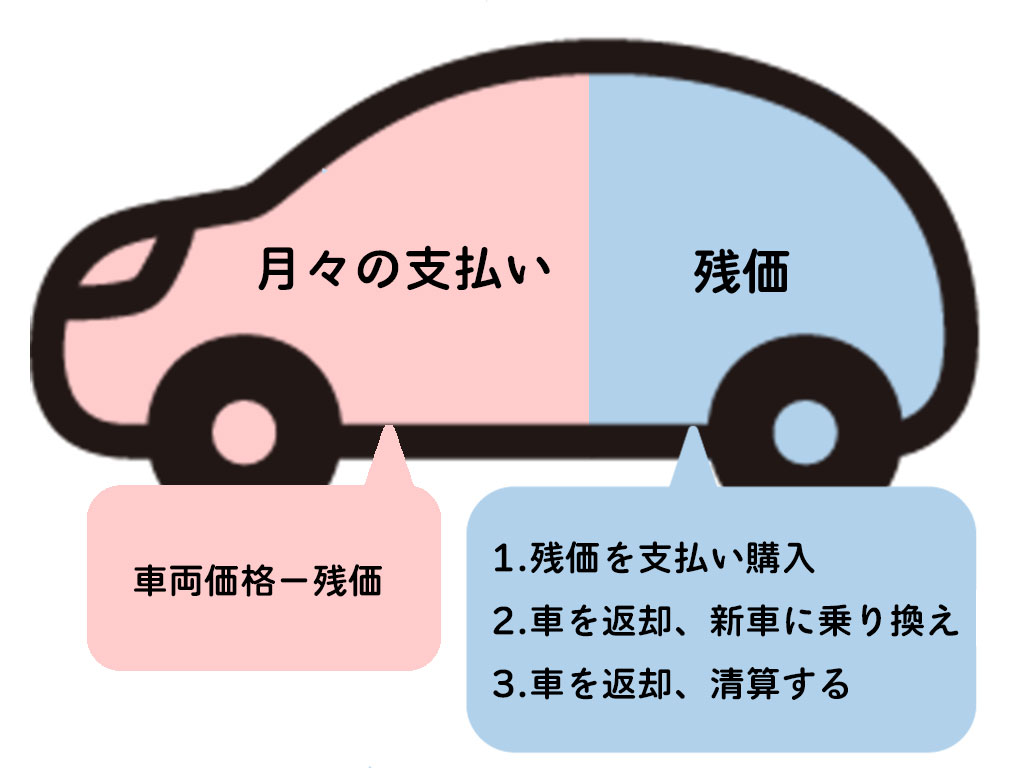

残クレとは、毎月の支払いを抑えて新車に乗れる自動車ローンの仕組みです。

くるまモン

くるまモン正式名称を「残価設定型クレジット」というんだモン

近年車の値段はどんどん高くなっていますが、残クレを使うことで支払金額を増やすことなく新車を買うことができます。

そのため、新車購入時に自動車ディーラーでよく提案される買い方の一つとなっています。

ローンより支払額を抑えられる仕組み

残クレの最大の特徴は、車の将来価値(残価)を考慮して支払いプランを組み立てる点にあります。

くるまモン

くるまモン具体的な仕組みは次のとおりだモン

- 車の購入価格から頭金を差し引く

- 残りの金額を「毎月の支払い分」と「最終回の支払い分(残価)」に分ける

- 毎月の支払いは、通常のローンより低く設定される

- 契約期間終了時(通常3〜5年後)に、残価の取り扱いを選択する

残価を設定することでローンの対象金額を引き下げることができ、結果として月々の支払いが軽くなるのです。

ただし、契約期間終了時には以下の3つの選択肢からどれか1つを選ばなければいけません。

- 残価を一括で支払い、そのまま車を使用し続ける

- 再度ローンを組んで分割で支払う

- 車を返却する

残クレは一見魅力的な選択肢に見えますが、この最後の選択によっては予想外の出費が生じる可能性もあります。

残価が大きなデメリットを生む可能性がある

残クレは一見お得に見えますが、その中心となる「残価」が様々な問題を引き起こす可能性があります。

ここでは、残価に関連する主なデメリットを紹介します。

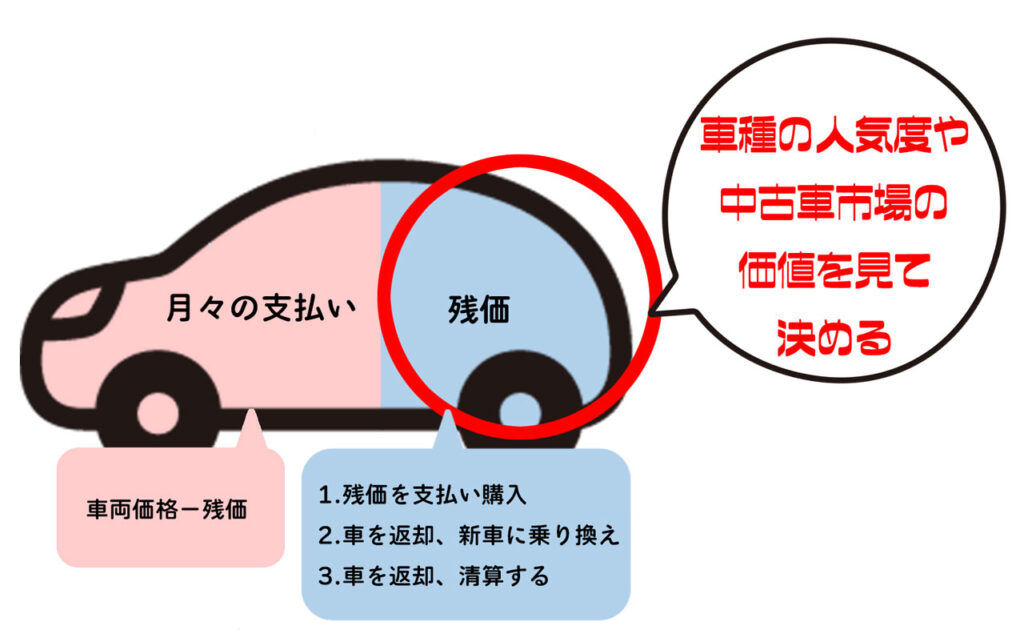

残価の決め方

残価は、契約時に将来の車の価値を予測して決定されます。

くるまモン

くるまモンでも、これはあくまで「予測」なんだモン

残価は通常、メーカーや販売店が市場動向や車種の人気度などを考慮して設定します。

しかし、契約期間の車の乗り方によっては、実際の中古車価格が予測を下回る可能性があります。

例えば、5年後の残価を200万円と設定したものの、実際の査定価格が150万円になってしまうケースもあり得るのです。

くるまモン差額は支払う必要があるモン

詳しくは、本記事の「6.事故を起こしたらマイナス確定なこと」でご紹介しています。

残価を保つ必要がある

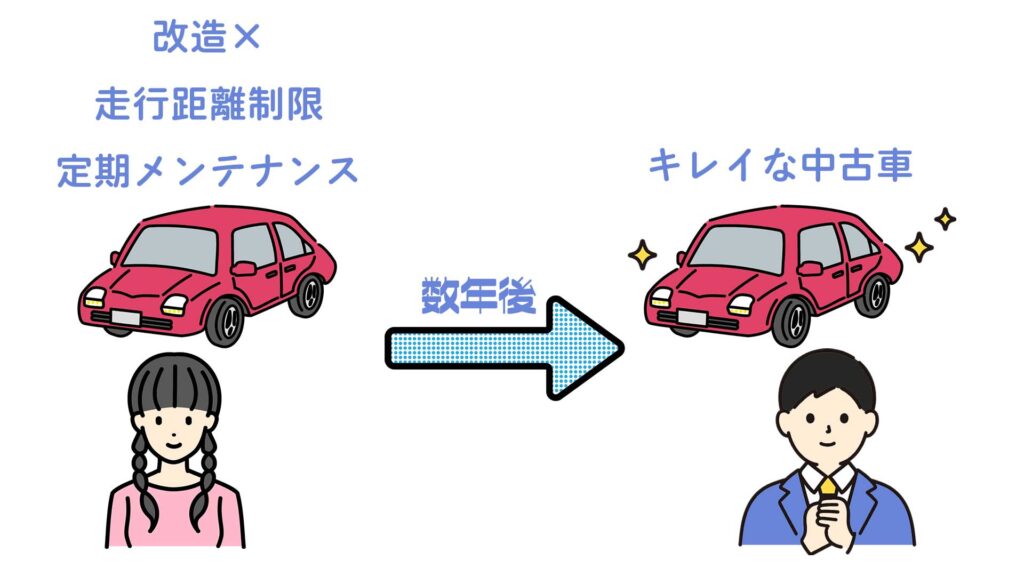

残クレを利用する場合、契約期間中は車の価値を保つ努力が必要になります。

具体的には、走行距離の制限や定期的なメンテナンス、傷や汚れの防止などが求められます。

くるまモン気をつけていても防ぎきれないものもあるモン

なるべくキレイに乗るように心がけていても、傷や凹みは防ぎようがありません。

不可抗力だったとしても、これらの条件を守れない場合、契約終了時に追加の費用が発生する可能性があります。

例えば、年間走行距離が1万kmと設定されているのに、実際には2万km走行してしまった場合、超過分に対して追加料金が請求されることがあります。

各社の超過料金一覧

残価を下回ったら追加料金が発生する

契約終了時、実際の車の価値が設定された残価を下回った場合、その差額を支払う必要があります。

例えば、残価が200万円と設定されていたにもかかわらず、実際の査定額が180万円だった場合、20万円の追加支払いが必要になるのです。

これは、車を返却する際だけでなく、買い取りを選択した場合でも同様のリスクがあります。

くるまモン

くるまモン残価というのは絶対なんだモン

残クレには、ここで紹介した以外にもいくつかの注意点があります。

次の章では、残クレを選ぶ際に考慮すべき他のデメリットについて、さらに詳しく解説していきます。

知られざる残クレのデメリット6つ

残価に関するデメリットのだけでなく、残クレ全体におけるデメリットも確認しておきましょう。

1.想定残価を下回る可能性がある

前章でもお伝えしましたが、残価というのはあくまで予測です。

ディーラーが指定する乗り方で乗り続けることができたときに保証される金額なので、想定外のことが起きたら残価を下回る可能性があります。

くるまモン措定より傷が多いとか内装が汚いとかだモン

残クレでは契約時に将来の車の価値(想定残価)を設定しますが、その残価に近づくように乗るというのが大前提です。

多少の傷や距離超過は認められるケースもありますが、大きな傷や凹み、過度な距離超過は車両の価値が下がるので認められていません。

その場合、契約終了時に残価との差額を自己負担しなければならず、予想外の出費を強いられる可能性があります。

2.最終回の支払額が多いので支払えない可能性がある

残クレの特徴として、毎月の支払いは抑えられますが、その分最終回の支払額(残価)が大きくなります。

例えば、300万円の車で残価を100万円に設定した場合、最終回に100万円という大きな金額を一度に支払う必要があります。

くるまモン残価をどうするかは以下の3つから選べるモン

- 残価を支払い車を購入

- 車を返却、新車に乗り換え

- 車を返却、清算して契約終了

この金額を用意できず、車の買取や新車への乗り換えができなくなるリスクがあります。

残価分を再度ローン契約することもできますが、再ローンは金利が高かったり、その時の経済状況では審査に通らなかったりする可能性があります。

3.1ヶ月あたりの走行距離制限がある

残クレでは、車の将来価値を予測するために、多くの場合、月間の走行距離に制限が設けられています。

くるまモン大体月に1,000〜1,500kmに設定されているモン

この制限を超えると、追加料金が発生したり、契約終了時の車の評価額が下がったりする可能性があります。

長距離通勤や頻繁な遠出をする方にとっては、この制限が大きなデメリットになる可能性があります。

月に1,000キロの制限であれば、5年契約なら6万キロ以下に抑える必要があります。

4.改造やペットの同乗が難しい

残クレは車の将来価値を前提とした契約なので、車の状態維持が重要です。

そのため、カスタマイズや改造が制限されることが多いのです。

例えば、好みのナビやオーディオに交換したい場合でも、契約によっては許可が必要になることがあります。

また、ペットを頻繁に乗せると車内の傷や匂いの問題で車の価値が下がる可能性があるため、ペットとのドライブも制限される場合があります

5.金利は車両購入費用全てにかかる

残クレでは毎月の支払額は抑えられますが、金利は車両購入費用の全額に対してかかります。

つまり、最終的に支払わない可能性のある残価部分にも金利がかかるのです。

例えば、300万円の車で残価を100万円に設定した場合、300万円全額に金利がかかります。

くるまモン契約終了時に車を返却したら損するモン

その上、残価の100万円を再ローンで支払う場合は、残価の100万円にも再度金利がかかります。

つまり二重で金利がかかることになり、支払総額がローンに比べて多くなってしまう可能性があります。

6.事故を起こしたらマイナス確定なこと

残クレは車の将来価値を前提としているため、事故を起こして車の価値が大きく下がってしまうと、契約上の想定残価との差額を負担しなければならなくなります。

例えば、想定残価が100万円だった車が事故により50万円の価値になってしまった場合、その差額の50万円を負担することになります。

通常の自動車保険ではこの差額はカバーされないため、追加の費用負担が確定してしまいます。

これはもらい事故で価値が下がったとしても変わらず、相手の保険会社は修理代しか支払ってくれないので残価の差額は全額自己負担となります。

くるまモン相手が悪くても追加費用発生とか嫌すぎるモン

残クレのメリット5つ

デメリットばかりをご紹介しましたが、そんなにやばい契約なら誰も使わないはず。

それでも多くの人が残クレを利用しているのは、メリットもたくさんあるからです。

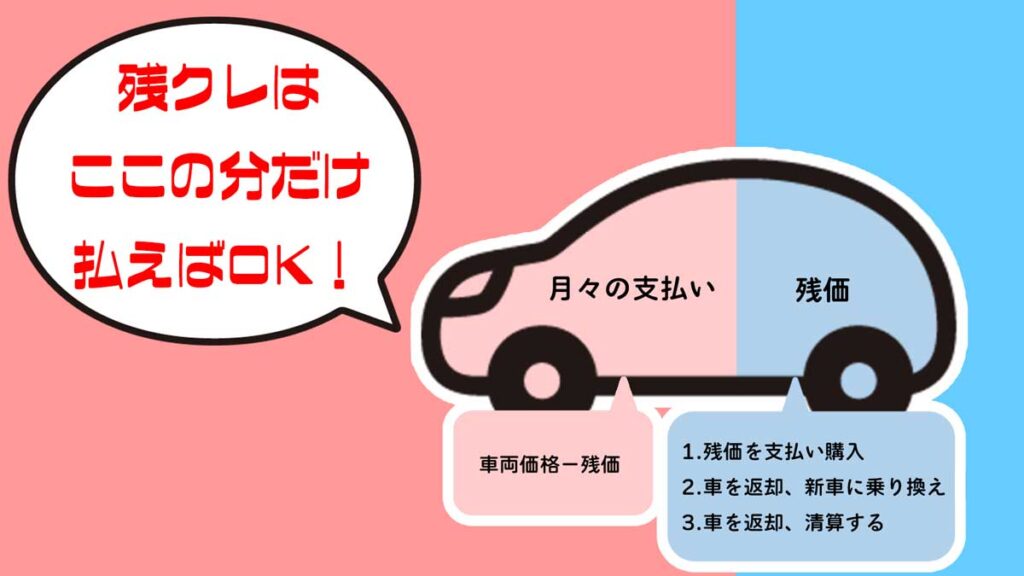

1. 月々の支払金額を少なくできる

残クレの最大の魅力は、月々の支払額を大幅に抑えられることです。

通常のローンでは車両価格全額を分割払いしますが、残クレでは将来の車の価値(残価)を差し引いた金額を分割払いします。

例えば、300万円の車で残価を100万円に設定した場合、月々の支払いは200万円分のみとなります。

これにより、同じ車種でも通常ローンと比べて月々の負担が30%以上軽減されることも珍しくありません。

特に、高級車や大型車などを検討している方にとっては、大きなメリットとなるでしょう。

ローンならノアやヴォクシーしか手が届かない人でも、残クレならアルファードやヴェルファイアが買えてしまうということです。

2.審査に通りやすい

残クレは月々の支払額が少ないため、通常のローンと比べて審査に通りやすい傾向があります。

特に、年収に対する返済比率が重視される審査では有利に働きます。

| 年収 | 返済比率 |

|---|---|

| 100〜300万円未満 | 20%以下 |

| 300〜450万円未満 | 30%以下 |

| 450〜600万円未満 | 35%以下 |

| 600万円以上 | 40%以下 |

例えば、年収400万円の方が月々3万円の支払いなら、年間返済額は36万円で30%以下となるので問題なく審査を通過できる可能性が高くなります。

これにより、通常のローンでは難しかった車種でも、残クレなら購入できるチャンスが広がります。

3.定期的に新車に乗り換えることができる

残クレは通常5年の契約期間が設定されており、期間終了時に新車への乗り換えが容易にできるよう設計されています。

例えば、5年契約の場合、5年後に新しいモデルや別の車種に乗り換えることができます。

残クレは車を返却したら支払いが終わるので、また新たに残クレを契約すれば負担なく新車に乗り換えることができます。

これは、常に最新モデルに乗りたい方、あるいはライフスタイルの変化に合わせて車を選びたい方にとって大きな魅力です。

また、新車の魅力である「新車の匂い」や「誰も使っていない」という満足感を定期的に味わえるのも利点です。

くるまモンやっぱり新車は最高だモン

4.キャンペーンでローンより低金利なことがある

自動車メーカーや販売店は、残クレを推進するためにキャンペーンを実施することがあります。

ディーラーが残クレをおすすめする理由は「ディーラーが残クレをおすすめする本当の理由」でご紹介しています。

その際、通常のローンよりも低金利で残クレを利用できるケースがあります。

例えば、通常ローンが年利3.9%のところ、残クレキャンペーン特別金利で1.9%といった具合です。

これにより、毎月の支払額がさらに抑えられたり、総支払額を軽減できたりする可能性があります。

季節や時期によってはさらにお得なキャンペーンも展開されるので、タイミングによっては大きな節約につながります

5.メンテナンスパックが含まれている

多くの残クレプランでは、メンテナンスパックが含まれています。

これには定期点検や油脂類の交換、消耗品の交換などが含まれることが多く、車の維持費を抑えることができます。

例えば、3年間で必要な点検や交換作業が全て含まれているプランなら、突然の出費を心配せずに安心して車に乗れます。

また、メーカー指定のサービスを受けることで、車の状態を最良に保ち、将来の売却や返却時にも有利になります。

くるまモン安心して車に乗れるのは大きなメリットだモン

残クレが向いているのはどんな人?

メリットとデメリットを確認した上で、残クレはどんな人に向いているのかご紹介します。

1. 月々の支払額をなるべく抑えたい人

残クレは、車の将来価値(残価)を考慮して月々の支払額を設定するため、通常のローンと比べて毎月の負担が少なくなります。

例えば、子どもの教育費や住宅ローンなどの固定費が多い中でも新車を購入したい人などに向いています。

他にも、ローン購入なら中古車しか買えないが新車が欲しい人や、少ない負担で憧れの車種に乗りたい人にもピッタリです。

2.頭金が用意できない人

残クレは、頭金なしでも契約できるプランが多いのが特徴です。

これは実際のお客様の事例ですが、新社会人になり車を購入したいということで来店された方がいました。

大手企業だったので月々の支払いは問題なかったのですが、頭金が用意できないとのこと。

残クレなら残価分を最後に支払えばいいので、将来の昇給や貯蓄を見込んでローンを返しながら余剰資金を貯める提案をしました。

その結果、初めての車購入でも無理なく契約できました。

くるまモン頭金を最後に支払うというイメージだモン

3.人気車種を買う予定の人

人気車種は中古車市場での需要が高く、比較的高い残価が設定されやすいため、残クレとの相性が良いです。

特にアルファードやヴェルファイア、ランクル系は残クレとの相性バッチリです。

人気車種なので下取り価格が落ちにくく、数年後でも安定した高値で売却できる可能性が高いのです。

逆に不人気車種は数年後の下取り価格も期待できず、残クレとの相性があまりよくありません。

くるまモン最初に設定する残価が低くなるから月々の支払額が増えるモン

人気車種なら想定残価を上回る可能性も十分あるので、中古車市場で人気が高い車を買いたい人は残クレがおすすめです。

4.定期的に車を乗り換えたい人

残クレは通常5年の契約期間が設定されており、期間終了時に新車への乗り換えが容易です。

常に最新の安全技術や運転支援システムを搭載した車に乗りたい人や、家族にそうした車に乗って欲しいと考えている人には残クレがおすすめです。

また、ライフスタイルの変化に合わせて、コンパクトカーからミニバンへの乗り換えなど、柔軟な車選びも可能です。

残クレで損をする人

逆に、以下の5つに当てはまる人は残クレは向いていません。

1.走行距離が多くなりがちな人

残クレ契約では通常、月間や年間の走行距離に制限が設けられています。

ほとんどのメーカーは月間1,000〜1,500kmに設定しており、オーバーすると超過料金が発生したり、契約終了時の車の評価額が大幅に下がったりする可能性があります。

結果として、想定以上の費用負担が生じ、残クレのメリットが失われてしまいます。

ちなみに月1,000キロというのは目安であり、契約終了時に「契約期間×1,000キロ」を超えていなければOKです。

くるまモン例えば5年(60ヶ月)なら6万キロだモン

旅行や帰省などで1,000キロを超えてしまう月があっても、他の月に下回れば問題ありません。

2.車内でタバコを吸う人

タバコのヤニや臭いは車内に染み付き、車の価値を大きく下げる要因となります。

残クレは車の将来価値を前提とした契約のため、契約終了時に予想以上に車の評価額が下がってしまい、追加の費用負担が発生する可能性があります。

また、クリーニング費用も高額になる可能性があり、結果的に損失につながります。

タバコ自体は禁止されていませんが、想定残価はタバコを吸うことが前提にはなっていない点は注意しましょう。

3.ペットを乗せる人

ペットの毛や爪跡、臭いは車内に残り、車の価値を下げる原因となります。

残クレ契約では、車の状態維持が重要なため、ペットによる内装の傷や汚れは契約終了時に追加費用として請求される可能性があります。

ペットの同乗自体は禁止されていませんが、ケージやクレートに入れた上で、車内でトイレをさせないなどの注意が必要です。

4.車を改造する人

残クレは、購入した車にアフターパーツを取り付けたり、エンジンをチューニングしたりすることができません。

契約終了時に純正状態に戻せない改造は一律で禁止されており、守らない場合は車両の買取となります。

具体的にはボディに穴を開けるエアロパーツの取り付けや、ダッシュボードの穴あけなどはNGです。

くるまモン残クレの車は借り物に近いモン

5.同じ車に長く乗り続ける人

一度気に入った車に長く乗り続けたい人は、残クレは適していません。

残クレは通常3〜5年の短期契約で、契約終了時に車を買い取るか、返却するか、新車に乗り換えるかを選択します。

長期間同じ車に乗り続けたい場合、契約終了時に残価を一括で支払って車を買い取る必要がありますが、デメリットの「5.金利は車両購入費用全てにかかる」でご紹介した通り、すでに車両代金全額に金利が発生している状態です。

はじめから買い取る予定で残クレを契約するなら、不要な利息を払い続けることになります。

これなら頭金を入れて通常のローンで契約した方が支払総額を安くすることができます。

残クレで買う人は約半数

筆者はは国内全メーカーの新車・中古車を双方扱う”非正規ディーラー”に在籍しています。

当社における新車販売の実績を見ますと、おおよそ5割程度のお客様が残価クレジット(以下、残クレ)を選択されています。

この傾向は特に高額車両において顕著であり、モデルチェンジで車両価格の上昇に伴い、残クレを選択されるお客様の割合が増加する傾向にあります。

残クレを選択されるお客様には、いくつかの共通する特徴が見受けられます。

- ライフスタイルの変化で、数年後に車が要らなくなる方

- 欲しい車が予算的に手が届かない方

- 現在中古車に乗っていて、相次ぐ故障に嫌気が差している方

くるまモン残クレのメリットを活かせる人たちなんだモン

一方、通常ローンを選択されるお客様は全体の約4割を占めており、以下のような特徴が見られます。

- 車を改造したい方

- ペットとお出かけを楽しみたい方

- 小さなお子様がいる方

ただし、カスタマイズに関しては、当社を含む一部のディーラーでは一定の範囲内で対応可能な場合があります。

例えばディーラーオプションのカタログに載っているようなカスタマイズは、多くのディーラーが認めています。

くるまモン純正品のカスタマイズはむしろ価値が上がるモン

また、納車時にディーラーで全てのカスタマイズを実施し、そのカスタマイズを含めた状態で将来の査定を行うという条件で対応可能なケースもあります。

残りの約1割のお客様は、現金での購入を選択されています。

これらの傾向は、あくまで当社における実績に基づく個人的な見解であり、統計的な裏付けのあるデータではありません。

しかし、同僚や他社の営業マンに聞いても軒並み同じ回答が返ってくるので、こういう傾向であるという参考にはなるかと思います。

【事例】残クレで後悔したお客様

ここでは、筆者がディーラーマンとして接してきたお客様の中で、「残クレで車を買って後悔したと」話す方の事例を3つほどご紹介します。

想定より乗りすぎて追加費用が発生してしまったお客様

Aさん(35歳、営業職)は、自動運転の性能を魅力に感じて高級セダンを残クレで購入しました。

くるまモンホンダの「レジェンド」だったモン

普段遣いの車もあるとのことで、月間走行距離は1,000キロで契約し、5年で6万キロまでであれば追加費用は発生しない契約でした。

しかし車自体を大変気に入り、予想以上に走行距離が増えてしまいました。

5年間の契約期間終了時、実際の走行距離は70,000kmを超えており、制限オーバー分の追加費用として約10万円を請求されました。

また月間走行距離をオーバーしたことで買取価格が下がり、その差額も30万円ほど負担することになりました。

車内でタバコを吸ったことで追加費用を請求されたお客様

Bさん(42歳、自営業)は、SUVを残クレで購入しました。

くるまモントヨタの「RAV4」だったモン

愛煙家のBさんは、車内での喫煙を日常的に行っていました。

5年の契約期間終了時、車内のタバコのヤニと臭いが想像以上にひどく、ディーラーから徹底的なクリーニングが必要だと指摘されました。

専門業者によるクリーニング費用は15万円にも上り、さらに車両の評価額も大幅に下がったため、追加で20万円の支払いが必要になりました。

残クレはあらかじめ「これくらいまでは汚しても減額しません」という基準を設けています。

しかし、日常使用に伴う汚れを想定しているものであり、タバコなどの”本人次第では防げたもの”は基準値内には収まらないのです。

転勤の時期と契約期間が合わなかったお客様

Cさん(28歳、会社員)は、3年後に海外転勤の可能性があるという理由で、コンパクトカーを3年の残クレで購入しました。

くるまモン乗り回しやすいという理由で「ヤリス」を購入したモン

しかし、予想に反して転勤の時期が2年後に前倒しになり、残クレの契約期間途中での解約を余儀なくされました。

残クレは残価を一括で支払ってしまえばいつでも解約可能です。

幸いこのお客様は買取業者に依頼したところ残価以上で買い取ってもらえたので、そのお金でディーラーへ残価を一括返済されました。

残クレの車は自分で買取業者に売却してもOKなので、残価より高い価格をつけてくれる業者があればこうした”裏技”も使えてしまうのです。

くるまモンでも「こんなに面倒なら契約しなけりゃよかった」と後悔していたモン

ディーラーが残クレをおすすめする本当の理由

自動車ディーラーが残価クレジット(残クレ)を積極的に推奨する背景には、表面的な理由と、あまり語られない本質的な理由が存在します。

くるまモン一番大きい理由は「新車販売の促進」だモン

まず、大前提として挙げられるのは、新車販売の促進です。

近年、車両価格の上昇に対して個人の所得が追いついていないという現状があります。

このままでは新車販売の低迷は避けられず、残クレという仕組みを導入することで、月々の支払いを抑え、より多くの顧客に新車購入の機会を提供しようというのが表向きの理由です。

しかし、ディーラーが残クレを推奨する本質的な理由は、別のところにあります。

この点について、詳しく説明いたします。

残クレならディーラー管理の良質な中古車を確実に確保できるから

ディーラーの収益源は「新車販売・日頃のメンテナンス・中古車売買」の3つが主です。

残クレはこの3つがどれも実現できる、ディーラーにとっては夢のような販売方法なのです。

残クレで購入された車両は、将来の価値を維持するために、丁寧に使用することが求められます。

不必要な改造や、価値を下げるような使用方法は禁止されているため、車をキレイに乗り続けてもらえます。

また、多くの残クレ契約にはメンテナンスパックが付帯しています。

これにより、ディーラーは顧客の車両を定期的かつ確実に管理することができます。

そして、残クレの契約期間(通常3〜5年)が終了すると、顧客は新車への乗り換えか車両の返却を選択します。

どちらの場合も、ディーラーは確実に車両を回収することができます。

くるまモンディーラーはキレイな中古車が定期的に手に入るんだモン

上記の要因により、残クレで回収された車両は、状態の良い「ディーラー認定中古車」として再販売することができます。

これらの車両は、一般の買取業者から仕入れる中古車よりも品質が高く、高値で販売できる可能性が高いです。

ディーラーは新車販売で儲け、日頃のメンテナンスも請け負うことができ、数年後には中古車買取と販売で儲けることができるのが残クレなのです。

残クレならディーラーは中古車販売でも利益を上げられるから

本来ディーラーは新車を販売するところでしたが、中古車需要の高まりもあり中古車事業にも参入するケースが増えています。

しかし大量買取を行うような業者に比べ、ディーラーに下取りで入ってくる車の台数はたかが知れています。

これではディーラーは中古車事業で利益を上げることが難しく、定期的に大量な中古車を仕入れる必要があります。

くるまモン残クレで車を販売すれば中古車の仕入れも簡単なんだモン

残クレシステムにより、ディーラーは新車と中古車の在庫をより効率的に管理できるようになります。

例えば、100台の新車を3年の残クレで販売した場合、3年後にはほぼ同数の良質な中古車が戻ってくることが予測できます。

これにより、中古車の仕入れ時期や量を正確に見込むことができ、在庫の過不足を防ぐことができます。

また、新車販売の季節変動に合わせて、将来の中古車入庫も予測できるため、長期的な販売戦略や資金計画が立てやすくなるのです。

他にも、定期的な車両の乗り換えやメンテナンスを通じて、顧客との長期的な関係を築くことができ、将来の販売機会にもつながります。

このように、残クレはディーラーにとって、新車販売の促進だけでなく、良質な中古車の確保と安定した事業運営を可能にする仕組みとなっています。

ディーラーとしては、できるだけ多くの顧客に残クレを選択してもらい、買取業者ではなくディーラーを通じて車両が循環する仕組みを確立したいと考えているのです。

もちろん、顧客にとっても新車に乗るチャンスが広がるメリットはありますが、ディーラーが残クレを勧めてくるのはこうした理由が隠されているのです。

残クレとローンはどっちがお得?

残クレとローンは「お得」という観点から見ると、一概にどちらが有利とは言えません。

それぞれの特徴と、具体的なシミュレーション結果をご紹介します。

シミュレーション条件

- 金利:3.9%(両方とも同じ)

- 借入期間:5年(60回払い)

- ボーナス払い:なし

- 頭金:なし

- 残価設定:車両価格の40%

- 対象:個人用新車

- 年間走行距離:12,000km

シミュレーション結果

| 車両価格 | ローン種類 | 月々の支払い | 5年間の総支払額 | 残価 | 総支払額(残価含む) | 通常ローンとの差額 |

|---|---|---|---|---|---|---|

| 200万円 | 通常ローン | 36,743円 | 2,204,580円 | – | 2,204,580円 | – |

| 残クレ | 22,046円 | 1,322,760円 | 80万円 | 2,122,760円 | 81,820円 お得 | |

| 300万円 | 通常ローン | 55,114円 | 3,306,840円 | – | 3,306,840円 | – |

| 残クレ | 33,069円 | 1,984,140円 | 120万円 | 3,184,140円 | 122,700円 お得 | |

| 400万円 | 通常ローン | 73,486円 | 4,409,160円 | – | 4,409,160円 | – |

| 残クレ | 44,092円 | 2,645,520円 | 160万円 | 4,245,520円 | 163,640円 お得 | |

| 500万円 | 通常ローン | 91,857円 | 5,511,420円 | – | 5,511,420円 | – |

| 残クレ | 55,115円 | 3,306,900円 | 200万円 | 5,306,900円 | 204,520円 お得 | |

| 600万円 | 通常ローン | 110,228円 | 6,613,680円 | – | 6,613,680円 | – |

| 残クレ | 66,138円 | 3,968,280円 | 240万円 | 6,368,280円 | 245,400円 お得 |

全てのケースで、支払総額は残クレの方が少なくなることがわかりました。

くるまモンじゃあ残クレの方がお得ってことでいいモン?

一見残クレが最強のように見えますが、以下の注意点があります。

残クレの注意点

1.残価支払いのリスク

残クレでは5年後に大きな額(残価)を一括で支払う必要があります。

このシミュレーションでは残価を40%に設定していますが、車種や選択するグレードなどによってはそれを下回る可能性もあるので注意しましょう。

想定残価が低いほど残クレのメリットは薄れ、ローンの方がお得になる可能性があります。

くるまモンどちらの見積もりも作成してもらうべきだモン

2.車の価値変動

5年後の実際の車の価値が設定残価を下回る可能性があります。

期間中に事故を起こしたり、契約以上に走行したりすると残価を下回ってしまいます。

その場合、差額の負担が生じることがあります。

詳しくは、本記事の「想定残価を下回る可能性がある」で詳しくご説明しています。

3.使用制限

残クレには年間走行距離や車の状態に関する制限があり、これを超えると追加費用が発生する可能性があります。

詳しくは、本記事「1ヶ月あたりの走行距離制限がある」で詳しくご紹介しています。

4.所有権の保留

通常ローンでは5年後に完全に車を所有できますが、残クレでは残価の支払いが必要です。

残価の支払いを再度分割払いにすると、二重で金利がかかることになるので結果としてローンの方がお得になります。

詳しくは「金利は車両購入費用全てにかかる」でご紹介しています。

くるまモン残クレとローンはどっちが絶対にお得というものはないモン

シミュレーション結果では残クレが有利に見えますが、実際には通常ローンの方がお得になる場合もあります。

7年以上の長期使用を考えている場合、通常ローンは5年後の完済時点で車を完全に所有でき、その後は維持費のみで使用可能です。

使用制限がないため、予期せぬ状況変化にも柔軟に対応できます。

また、中古車市場の動向次第では、ローン完済後の売却で予想以上の収益を得られる可能性もあります。

長期的な所有と使用の自由度を重視する方には、通常ローンが満足度の高い選択となるでしょう。

まとめ

- 残クレは仕組みを理解しないで使うとやばい買い方である

- 通常ローンとの大きな違いは「残価」であり、ローンよりもサブスクに近い買い方である

- 残クレ最大のデメリットは契約終了時に多額の費用を請求される可能性があること

- 筆者が働くディーラーでは残クレで契約する人は約半数いる

- どちらがお得というのは人によって違うので両方の見積もりを取ることが大事